40代からの長期契約は「安心」か「思考停止」か

「自動車保険の長期契約って保険料が上がらないから安心?」

「更新型(1年契約)とどっちが安い?」

40代になると、住宅ローン・教育費・老後資金と支出が増え、固定費の見直しは避けて通れません。

最近は保険料値上げのニュースもあり、

『保険料が上がらない長期契約』に魅力を感じる人も多いでしょう。

しかしFPの視点で見ると、

長期契約は「40代のライフスタイルに合わない落とし穴」が存在します。

代理店ですら「積極的にはお勧めしない」と言うその理由とは何でしょうか?

この記事では

- 長期契約の仕組み

- メリットと落とし穴

- 40代が本当に得する選び方

をわかりやすく解説します。

🔗あわせて読みたい:車の維持費と節約術ガイド|40代から始める賢いカーライフ管理術

自動車保険の「長期契約」とは?

通常の自動車保険は1年ごと更新。

毎年、補償内容・車両保険金額・保険会社を自由に見直せます。

一方、長期契約は

2年・3年(最長7年)をまとめて契約する仕組みです。

・契約期間中は保険料が固定

・事故を起こしても満了まで保険料は上がらない

・ゴールド免許割引も契約時のまま継続

一見「安心」ですが、

この固定こそが後述するデメリットになります。

長期契約の3つのメリット

忙しい40代にとって、以下の点は確かに魅力的です。

1.等級ダウンによる値上げを先送りできる:期間中に事故をしても、契約期間内は保険料が据え置かれます。

2.更新手続きの手間が省ける:3年に1度で済むため、手間やうっかり失効のリスクが減ります

3.保険料の値上げ(料率改定)の影響を受けない:近年、損保各社は6〜8%の値上げを実施していますが、契約時の金額が維持されます。

参考記事:大手損保4社、自動車保険を6〜8.5%引き上げへ 上昇率最大 – 日本経済新聞

【重要】FPが指摘する長期契約の3つの落とし穴

メリット以上に知っておくべきなのが、以下のデメリットです。

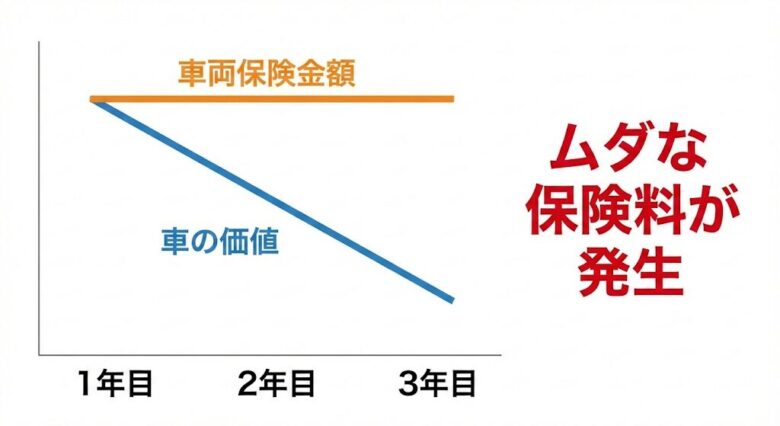

① 車両保険の金額が「固定」されてしまう

車は1年ごとに価値(時価)が下がります。

1年契約なら毎年「車両保険金額」を下げて保険料を安くできますが、長期契約だと古い車に高い保険料を払い続けることになりがちです。

これは確実に損が発生しやすい構造です。

② 「団体割引」や「一括払い」の制約

勤務先の団体割引を利用している場合、長期契約にすると割引対象外になるケースがあります。

また、7年などの超長期では「数十万円の一括払い」のみとなることもあり(損保ジャパンなど)、家計のキャッシュフローを圧迫します。

③ ネット型保険への「乗り換え」がしにくい

「今年はネット型が安い」と思っても、長期契約中だと解約の手間がかかり、結局「高い代理店型」に縛られ続けることになります。

つまり毎年最安の保険会社を選ぶ自由を失う

これが最大のデメリットです。

40代男性は「長期契約」を選ぶべき?

タイプ別に判断基準をまとめました。

| 向いている人 | 向いていない人 |

|---|---|

| 代理店との付き合いを重視 | 1円でも維持費を下げたい |

| 資金に余裕があり一括払い可能 | 車両保険を毎年見直したい |

| 車を長期間乗り続ける | 数年以内に買い替え予定 |

| ネット手続きが苦手 | ネット型で節約したい |

40代で「家計の最適化」を重視するなら、長期契約は基本的に不利です。

現場のプロの本音

「長期契約は車両保険の見直しができないので、正直おすすめしていません」

損保代理店の担当者から直接聞いた言葉です。

万能な仕組みではないことが分かります。

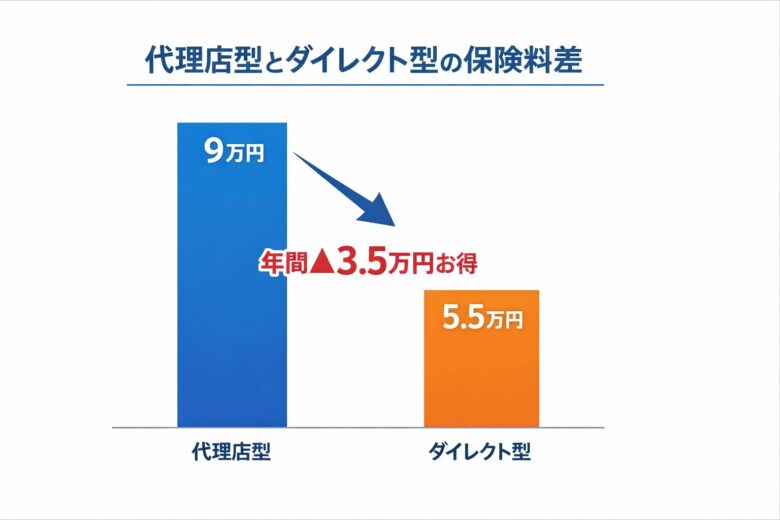

結論|40代は「1年契約 × ネット型」が最強

長期契約で数%の値上げを防ぐより、

ネット型へ切り替える方が節約効果は圧倒的です。

実際、同条件で比較すると

代理店型:9万円 → ネット型:5.5万円

年間▲3.5万円、3年で約10万円差

この差を放置する方がよほど損です。

私も代理店型からネット型へ変えただけで年間3万円以上安くなりました。

しかも毎年“最安会社”を自由に選べます。

\ 5分で「最安保険料」が分かる /

まとめ|長期契約を選ぶ前に「自分の最安値」を知る

長期契約は一見安心ですが、「自由な乗り換えの機会」を手放すことにもなります。

まずは一括見積もりを利用して、「今の条件でネット型ならいくらになるか」を確認してみてください。

それが最も確実な節約の第一歩です。

▶無料の自動車保険一括見積もりサービスを試してみる。

あわせて読みたい

コメント