「自動車保険、なんとなく更新し続けていませんか?」

40代は、20代の頃に比べて事故率が下がり、保険料が安くなる時期です。昔からの内容をそのまま継続していると、年間で数万円単位の損をしているかもしれません。それは勿体ないです。

実は私自身、安いと勧められて長年加入していた共済からネット型保険へ見積もりを切り替えたところ、補償内容は充実したのに保険料が半額以下(3万円以上安く)になりました。

この記事では、40代が自動車保険の見積もりを取る際に「これだけは確認すべき」というポイントを整理しました。この記事を読み終える頃には、自信を持って「自分に最適なプラン」を選べるようになるはずです。

この記事は「車の維持費と節約術ガイド|の一部です。全体像を確認したい方はこちらからどうぞ。

→ 車の維持費と節約術ガイド|40代から始める賢いカーライフ管理術

見積もり前に準備!手元に用意すべき3つのアイテム

スムーズに見積もりを完了させるために、以下の3つを手元に用意しましょう。

この3つがあれば入力は5分で終わります。

- 現在加入中の保険証券(現在の内容と比較するため)

- 車検証(型式や初度登録年月を確認するため)

- 免許証(色や有効期限を確認するため)

40代が「見積もり入力」でチェックすべき節約項目

ネット見積もりの際、以下の項目を正確に入力するだけで保険料は大きく変わります。

✅免許証の色: 「ゴールド」は最大の割引対象です。

✅運転者の範囲: 40代なら「本人限定」または「夫婦限定」に絞れるケースが多いはず。範囲を狭めるほど安くなります。

✅年齢条件: 「30歳以上補償」など、最も高い年齢区分に設定しましょう。

✅使用目的: 通勤に使わないなら「日常・レジャー」が最安です。

✅年間走行距離: 実際の距離に近いものを選びます(多めに設定しすぎないのがコツ)。

【判断基準】必要な補償・いらない補償を仕分ける

見積もり画面で迷いやすい補償内容を、プロ視点で「必須」と「検討」に分けました。

① 【必須】絶対に削ってはいけない基本補償

これらは「無制限」が世界の常識です。

| 項目 | 推奨内容 | 理由 |

|---|---|---|

| 対人賠償保険 | 無制限 | 相手への賠償は億単位になる可能性があるため。 |

| 対物賠償保険 | 無制限 | 店舗破壊や積載物の損害など、高額賠償に備える。 |

| 人身傷害保険 | 3,000〜5,000万円 | 自分や同乗者のケガへの備え。車外補償の有無もチェック。 |

② 【40代の選択】車両保険はどうする?

車両保険を付けると保険料は一気に跳ね上がります。

✅新車〜5年目: 「一般型」を推奨。修理費が高額になるため。

✅5年〜10年: 「エコノミー型(車対車)」を検討。自損事故は自己責任と割り切る。

✅10年以上: 「なし」の選択肢も。時価額が低いため、修理費より保険料の方が高くなる場合があります。

③ 【推奨】付けておくと安心な特約

‣弁護士費用特約: もらい事故(過失ゼロ)の際、保険会社は示談交渉できません。月数百円で「安心」を買えるため、必須級の特約です

・対物超過修理費用特約: 相手の車が古い場合、時価額以上の修理費をカバーしてトラブルを防ぎます。

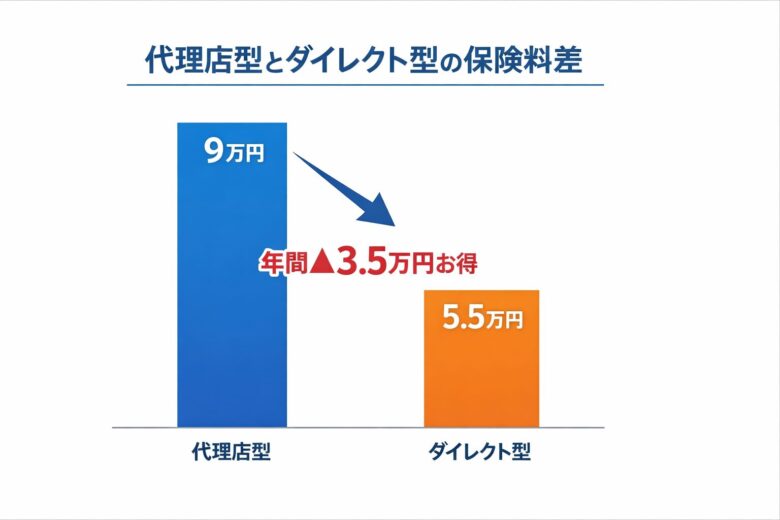

賢く節約!40代に選ばれている「ダイレクト型保険」

同じ補償内容でも、代理店型とダイレクト型(ネット型)では年間3〜5万円の差が出ることが珍しくありません。

特に40代は事故率の低さが保険料に反映されやすいため、一括見積もりを試す価値が非常に高いです。

無料の自動車保険一括見積もりサービス を試してみる

よくある質問(FAQ)

- 見積もりをしたら契約しないといけない?

-

いいえ、見積もりだけでも全く問題ありません。今の保険が十分安いことを確認するためだけでも利用価値があります。

- 満期の直前じゃないと見積もりできない?

-

満期の2〜3ヶ月前から可能です。早めに動くことで「早割」が適用される会社もあります。

- 乗り換えても等級は引き継げますか?

-

はい。自動車保険をほかの保険会社に乗り換える場合も、原則、自動車保険の等級を引き継ぐことができます。

まとめ:固定費削減の第一歩は「今の相場」を知ること

自動車保険は一度見直せば、その後数年間にわたって数万円の節約効果が続きます。

例えば、年間3〜5万円 × 5年 = 15〜25万円の固定費削減

「なんとなく高いな」と感じているなら、まずは10分だけ時間を使って見積もりを取ってみてください。浮いたお金で、運用に回したり、家族での外食やドライブをもっと豪華にできます。

無料の自動車保険一括見積もりサービスで節約額をチェックする

この記事を読んだ人には、以下の記事もよく読まれています。

コメント