「自動車ローンって、結局どれが一番得?」

「銀行やディーラー、残クレ…種類が多すぎて違いが分からない」

このように悩む方は非常に多いです。

結論から言うと、総支払額を抑えたいなら「銀行系ローン」が最も有力な選択肢となります。

ただし、状況によっては他のローンが合うケースもゼロではありません。

2026年は金利上昇の局面に入っており、なんとなく選ぶだけで数年後に数十万円の差が出る時代です。

この記事では、家計の責任が重い40代に向けて、自動車ローンの違いを比較ベースで分かりやすく解説します。

自動車ローンの種類は4つ|違いをわかりやすく解説

まずは基本を整理します。主なローンは以下の4つに分類されます。

① 銀行系ローン(マイカーローン)

銀行などの金融機関が提供する、低金利で借りられる自動車購入用ローン

ex 中国銀行マイカーローン、住信SBIネット銀行 自動車ローンなど

→「コスト重視派」の王道スタイル

② ディーラーローン

カーディーラーが信販会社と提携して提供する、購入時にその場で契約できるローン

→「タイパ(時間効率)重視派」向けの選択肢

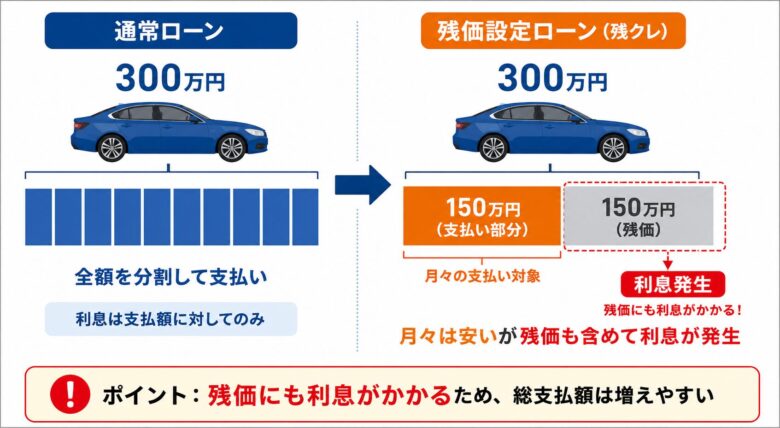

③ 残価設定型クレジット(残クレ)

ディーラーローンの一つで、将来の下取り価格(残価)を差し引いて、月々の支払額を抑える仕組みのローン

→「キャッシュフロー重視」ですが、注意点が多い仕組み

④ 自社ローン

販売店が独自基準で分割払いを認める、審査が柔軟なローン(実質は立替販売)

ex じしゃロン、オトロンなど

→ 未払いリスクに備えるために車にGPSなどが設置されることがある。

「最終手段」としての位置づけ(個人的には避けるべきだと考えます)

【比較表】4つのローンの違いを一目でチェック

4つのローンの特徴を一覧表にまとめました。

| 比較項目 | 銀行系 | ディーラー | 残クレ | 自社ローン |

| 金利 | ◎ 低い | △ 高め | △ やや高い | ✕ 実質高い |

| 総支払額 | ◎ 最安 | △ 高い | ✕ 高くなりがち | ✕ 高い |

| 月額負担 | △ 普通 | △ 普通 | ◎ 安い | △ 普通 |

| 所有権 | 自分 | 信販会社 | 信販/ディーラー | 販売店 |

| 自由度 | ◎ 高い | △ 制限あり | ✕ 低い | △ 普通 |

| 審査 | 厳しい | 普通 | 通りやすい | 緩い |

| 向いている人 | 節約重視 | 忙しい人 | 短期乗換 | 審査不安 |

迷ったら「総支払額」を見るのが正解。月々の安さだけで選ぶと、後で後悔することになります。

自動車ローンの金利相場と2026年の動向

2026年現在、日本の金利は上昇トレンドに入っています。

・銀行系: 1.9〜3.5%

・ディーラー: 4.0〜8.0%

・残クレ: 3.0〜6.0%

この「数パーセントの差」は小さく見えますが、借入額が300万円を超えると、最終的な利息だけで20万円以上の差になります。

今後はさらに金利が上がる可能性があるため、「低金利な固定金利」を早めに確保しておくことが家計の安心と安定に繋がります。

【シミュレーション】金利差で総支払額はこれだけ違う

実際に、300万円の車を5年ローンで購入した場合を比較してみましょう。

| 項目 | 銀行系(2%) | 低金利ディーラー(4%) | 標準ディーラー(6%) |

|---|---|---|---|

| 月々の支払額 | 約52,600円 | 約55,200円 | 約58,000円 |

| 総支払額 | 約315.6万円 | 約331.2万円 | 約348.0万円 |

| 利息総額 | 約15.6万円 | 約31.2万円 | 約48.0万円 |

金利は数%の違いでも、5年で見ると数十万円の差になります。このお金があれば家族で旅行行けますよね?

「月々が安いから得」だと思いがちですが、実は「将来の自分に支払いを先送りしているだけ」です。

【警告】残クレの注意点

月々の支払額が抑えられて、将来的な買取り額が保証されている「残クレ」は魅力的に映りますが、借り手にとって不利な条件が隠されています。

私は専門的な視点から安易な契約はおすすめしません。

① 「据え置き額」にも利息がかかっている

残クレは、数年後の下取り価格(残価)を差し引いてローンを組みますが、実は「据え置いた残価」に対しても利息が発生しています。

結果として、借入額全体にかかる利息は、通常のローンより割高になります。

② 走行距離と傷に縛られる「不自由さ」

返却時の価値を維持するため、制限があります。

- 走行距離制限: 「月間1,000kmまで」などを超えると、返却時に追加料金が発生。

- 車両状態のチェック: 小さな傷や凹みでも、査定基準を下回ると数十万円の支払いを求められることがあります。

③ 事故を起こすと「一括返済」リスク

事故により車両に修復歴がつくと、当然ながら設定された残価は保証されなくなります。

さらに事故で全損になった場合、残クレの契約は強制終了となります。

残価分を含めた一括返済を迫られ、保険金で足りない場合は「車がないのに多額の借金だけが残る」という最悪の事態になりかねません。

\ 残クレなら車両保険は必須です /

④ 常に「借金」がある状態から抜け出せない

数年ごとに新車に乗り換えるサイクルは、華やかではありますが「一生ローンを払い続ける」ことと同じです。

40代からの資産形成において、これは致命的な足かせになります。

⑤ カスタムが一切できない

所有権は自分でなく販売側にあります。そのため、車はあくまで「借り物」の状態。

純正に戻せない改造は一切禁止です。

【シミュレーション】「普通ローン」と「残クレ」総支払額はこれだけ違う

同じ金利4%でも、残価設定(残クレ)にすることで、利息がどれだけ膨らむか確認しましょう。

| 項目 | 通常ローン | 残価設定ローン(残価150万円) |

|---|---|---|

| 借入額 | 300万円 | 300万円 |

| 金利 | 4.0% | 4.0% |

| 月々の支払額 | 約55,200円 | 約32,600円 |

| 5年間の月額支払総額 | 約331.5万円 | 約195.7万円 |

| 最終支払い | なし(完済) | 150万円 |

| 総支払額 | 約331.5万円 | 約345.7万円 |

| 利息総額 | 約31.5万円 | 約45.7万円 |

残クレは最終的に「返却」か「一括払い」を迫られる

数年後、残価を払って買い取るか、車を返すかの二択です。

再ローンを組むとさらに利息が増え、総支払額は大きく膨らみます。

結局、自分の資産として何も残らない可能性が高いのが残クレの正体です。

「安い」のではなく、支払いを後回しにしているだけの仕組みです。

40代が選ぶべき最適解(結論)

ここまで比較した結果、40代の最適解はシンプルです。

「銀行系ローン」で借りて「長く乗る」のが最も合理的です。

特に銀行で「住宅ローンを組んでいる」「給与の振込口座にしている」「公共料金の引き落とし口座にしている」場合などは特別金利が適用されることがあるので、第一選択として考えてください。

銀行系ローンを推す理由

- 教育費・住宅ローンと両立しやすい: 利息を最小限に抑えることで、他の貯蓄に回せます。

- 柔軟な対応: 万が一お金が必要になった際も、自分の名義なので売却して現金化できます。

売却時は一括査定を利用すると高値で売れる可能性が高まります。

実際の体験談はこちら↓

![]()

現金一括 vs ローン|どちらが得?

「現金で買えるなら一括が一番」という考えもありますが、ケースバイケースです。

- 現金一括が向く人: 当面の生活資金に困らない人。投資に興味がなく、銀行に預けておくだけの人。

- ローンが向く人: 低金利(2%以下)で借りられる場合。手元の現金を新NISAなどで運用(期待利回り5%など)すれば、差し引きでプラスになる戦略が取れます。

現金が手元に残っていると急な出費への安心感があります。

ローンを組めば利息が勿体ないという考えはありますが、低金利で借りることができれば運用益が上回ることは十分にあり得ます。

よくある質問(Q&A)

Q. 残クレは本当に損なの?

A. 3年ごとに必ず新車に乗り換えるという「サブスク感覚」の人ならアリですが、資産形成を考えるなら割高です。

Q. 頭金なしでも審査は通る?

A. 銀行ローンでもフルローンは可能ですが、借入額が増える分、利息も膨らむので注意が必要です。

Q. 繰り上げ返済はできる?

A. 銀行ローンの多くは可能です。ボーナス時などに返済すれば、さらに利息を削れます。

\ 一括査定で頭金に余裕を作りましょう /

まとめ

最後にまとめです。

金利が圧倒的に低く、総支払額を最小に抑えられるから、自動車ローンは「銀行系」が最も有力。

同じ金利でも、残クレと比べると利息だけで大きな差が出ます。

月額ではなく「総額」で判断することが必要です。

車は買って終わりではなく、その後の家計に長く影響する「固定費」です。

なんとなくで選ばず、戦略的にローンを組んで、無理のない豊かなカーライフを楽しみましょう。

コメント