車を購入する際、「頭金ゼロでも買える」という広告に心惹かれる40代の方は多いはずです。

教育費や住宅ローンなど、出費が重なる世代にとって、手元の現金を減らさずに車を手に入れられるのは大きな魅力でしょう。

しかし、安易なフルローンは将来の自分を苦しめる「見えない借金」になりかねません。

結論から言えば、頭金ゼロは「戦略」として使うならアリですが、「貯金がないから」という理由で選ぶのは非常に危険です。

この記事では、FP1級の視点から、40代が頭金ゼロで車を買う際のメリット・デメリット、そして「現金を運用に回す」という攻めの視点についても徹底解説します。

40代の車購入は「頭金ゼロ」が正解?FP1級の結論

「低金利のローンを組み、手元の現金を資産運用に回せる人」にとって、頭金ゼロは合理的な選択肢となります。

一方で、金利の高いディーラーローンを「なんとなく」フルローンで組むのは、単に高い利息を払うだけの損な買い方です。

- 頭金ゼロがOKな人: 低金利(2%以下)で借りられ、手元資金を年利3%以上で運用できる人

- 頭金ゼロがNGな人: 貯金がゼロで、金利5%以上のディーラーローンを組もうとしている人

まずは、自分がどちらのタイプに当てはまるか考えながら読み進めてください。

頭金ゼロでも車は買えるのか?その仕組みと現状

ほとんどのディーラーや中古車販売店で頭金ゼロのフルローンは可能です。

販売店側としても、ローンを組んでもらうことで信販会社からの手数料(バック)が入るため、むしろ頭金なしを積極的に勧めてくるケースすらあります。

現在、頭金ゼロで利用できる主な方法は以下の3つです。

- 銀行系マイカーローン: 低金利だが審査はやや厳しめ。

- ディーラーローン: 審査は早いが、金利は高め(5〜9%程度)。

- 残価設定型ローン(残クレ): 数年後の下取り価格を差し引いてローンを組む。

特に40代社会人の方は、信用力があるため審査には通りやすい傾向にあります。

しかし、「借りられる額」と「返せる額」は別物です。

頭金ゼロローンのメリット|手元資金を「守り」と「攻め」に活用

頭金ゼロの最大のメリットは、まとまった現金を銀行口座に残しておけることです。

これには、単なる安心感以上の「家計上の利点」が3つあると考えています。

1. 生活を守るための「流動性」の確保

40代は人生のイベントが目白押しです。

子供の急な進学費用の増大、親の介護、自分自身の健康リスク。

車に全額キャッシュを投じてしまうと、こうした「もしも」の時に対応できなくなるリスクがあります。

2. 資産運用による「利益」を狙う(攻めの資金)

個人的に最も大きなメリットだと考えているのが、この「攻め」の視点です。

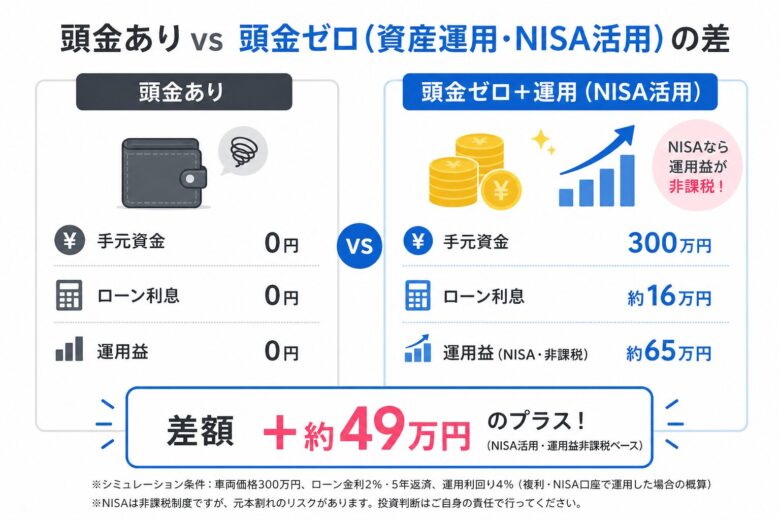

例えば、300万円を頭金にせず、年利4%で運用しながら、2%のマイカーローンを組んだとします。

| 項目 | 頭金300万払う | 頭金ゼロ+300万運用 |

| 手元現金 | 0円 | 300万円 |

| ローン金利 | なし | 2%(支払利息 約16万/5年) |

| 運用益(年利4%) | なし | 約65万円(5年・複利換算) |

| 5年後の差額 | 基準 | 約49万円のプラス |

このように、「ローン金利 < 運用利回り」の状態を作れるのであれば、あえてフルローンを選ぶのが正しい選択と言えます。

3. 「強制的な節約」は完済後そのまま貯蓄につながる

これは意外と知られていない大きなメリットです。 フルローンを組むと、毎月の返済額は当然大きくなります。 しかし、その「引かれた後の残高」で生活する習慣が身につくのは、家計管理において非常に有利です。

完済後は、今までローンに消えていた数万円を、そのまま自然に「毎月の貯金額」にスライドすることができます。 フルローン生活は、将来の資産形成に向けた強制的なトレーニング期間になるのです。

頭金ゼロローンのデメリット|見落としがちな3つの落とし穴

メリットがある反面、無計画なフルローンには「40代だからこそ怖い」リスクが潜んでいます。

① 支払利息による「総支払額」の膨張

借入額が大きくなれば、当然ながら支払う利息も増えます。

例えば300万円の車を、ディーラーによくある「金利6%・5年」でフルローンを組んだ場合、利息だけで約48万円も支払うことになります。

これは、グレードを一つ上げられたり、家族旅行に何度も行けたりする金額です。

② 「残債超過」による身動きの取れなさ

フルローンは、車の価値の減少スピードよりも、ローン残高の減少が遅くなる時期があります。

これを「オーバーローン(残債超過)」と呼びます。 もし事故で廃車になったり、急に車を買い替えたりする必要が出た際、「車がないのにローンだけ残る」という最悪の事態になりかねません。

③ 50代以降の「家計の柔軟性」が低下する懸念

40代後半から50代は、人生で最も教育費が膨らむ時期です。 ここで高い月々返済を固定してしまうと、急な教育費の増大や、住宅ローンの繰り上げ返済など、他の優先すべき支出に対応できなくなるリスクがあります。

多くの企業では60歳を境に「役職定年」や「再雇用」となり、年収が3〜5割ほど減少するのが一般的です。 「今」の収入をベースに、頭金ゼロの重い返済を数年先まで確定させるのは、家計の「機動力」を奪うことと同じです。

徹底比較!銀行ローン vs ディーラーローンの金利差

「どこで借りるか」で、手元に残るお金は数十万円単位で変わります。

ディーラーの「頭金ゼロで月々◯円!」に惑わされないでください。

彼らは車を売るプロですが、あなたのライフプランを守るプロではありません。

現在(2026年時点)の金利目安は以下の通りです。

もしあなたが、資産運用で手元資金を増やしたいと考えているなら、銀行ローンの2%程度で借りるのが絶対条件です。5%を超える金利で借りてしまうと、運用でそれ以上の利益を安定的に出すのは非常に難しくなります。

| ローンの種類 | 金利(目安) | 毎月の返済額 | 5年間の利息総額 | 総支払額 |

| 銀行ローン | 2.0% | 52,583円 | 154,980円 | 3,154,980円 |

| ディーラー(標準) | 5.0% | 56,613円 | 396,780円 | 3,396,780円 |

| 中古車販売店等 | 8.0% | 60,829円 | 649,740円 | 3,649,740円 |

FP1級が教える「ローンを組むなら守るべき4つの鉄則」

失敗しないために、以下の4点は必ず確認してください。

1.金利は必ず「銀行」と比較する

ディーラーで提示された金利が5%以上なら、一度持ち帰ってネット銀行を確認しましょう。

2.ボーナス併用払いは極力避ける

40代は役職定年や景気変動でボーナスが削られるリスクがあります。月々の給与内で完済できる計画を。

3.繰上げ返済の手数料を確認する

余裕ができた時に、無料で返済できる口座を選びましょう。

4.返済期間は「5年以内」に収める

車の価値が残っているうちに完済するのが望ましい。

結論:あなたが頭金ゼロローンを「積極的に」利用すべきケース

以下の条件に当てはまるなら、頭金ゼロは「攻めの戦略」として有効です。

・すでに新NISA等で資産運用をしており、年利3〜5%の実績がある。

・銀行のマイカーローン(2%前後)の審査に通る。

・手元に「生活防衛資金(半年分程度の生活費)」が確保されている。

投資をしている人なら分かるはず。

10万円の利益を出すのに、50万円の元手と200万円の元手では、その「難易度」と「スピード」が全く違います。

低金利で資金を調達し、大きな元手を運用に回し続けることこそ、資産形成を加速させるための有効な手法の一つです。

【FPのアドバイス】

ローンと運用の組み合わせは非常に効率的ですが、投資には元本割れのリスクも伴います。最終的な判断は、ご自身のライフプランやリスク許容度に合わせて、自己責任で行ってください。

まとめ|賢くローンを使いこなして車を手に入れる

頭金ゼロでの車購入は、決して「お金がない人のための手段」ではありません。

「現金の流動性を保ち、効率よく資産を増やすための戦略」でもあります。

- 金利2%以下の銀行ローンを選ぶ

- 浮いた現金を投資に回す

- 無理のない返済計画(5年以内)を立てる

この3つを徹底すれば、車を楽しみながら、将来の資産も着実に増やすことができます。

コメント